Menjelang akhir 2022, volume pengiriman di pasar transportasi curah akan meningkat lagi dan tingkat barang akan berhenti jatuh. Namun, tren pasar tahun depan masih penuh dengan ketidakpastian. Tarif diperkirakan akan anjlok "hampir ke kisaran biaya variabel". Telah ada gelombang kepanikan sejak Cina mengangkat pembatasan pada wabah pada bulan Desember. Pekerjaan di perusahaan perdagangan pabrik turun tajam pada sepertiga pada akhir Desember. Ini akan memakan waktu sekitar 3-6 bulan untuk permintaan domestik dan eksternal untuk pulih ke dua pertiga dari tingkat pra-epidemi.

Sejak paruh kedua tahun 2022, tingkat transportasi pengiriman telah menurun sepanjang waktu. Inflasi dan Perang Rusia-Ukraina telah menghambat daya beli Eropa dan Amerika Serikat, ditambah dengan pencernaan inventaris yang lambat, dan volume pengangkutan telah menurun secara signifikan. Pengiriman dari Asia ke AS jatuh 21 persen pada November dari tahun sebelumnya menjadi 1,324.600 TEU, naik dari 18 persen pada Oktober, menurut Descartes Datamyne, sebuah perusahaan riset AS.

Sejak September, penurunan volume pengiriman telah melebar. Pengiriman kontainer dari Asia ke AS jatuh untuk bulan keempat berturut -turut di bulan November dari tahun sebelumnya, menggarisbawahi permintaan AS yang lamban. China, yang memiliki tingkat tertinggi melalui pemuatan darat, mengalami penurunan 30 persen, bulan ketiga berturut -turut dari lebih dari 10 persen penurunan. Vietnam melihat lonjakan 26 persen karena periode dasar yang rendah tahun lalu karena pandemi coronavirus memperlambat produksi dan ekspor.

Namun, telah terjadi gelombang terburu -buru di pasar barang baru -baru ini. Volume kargo pengiriman hijau dan pengiriman Yangming di Amerika Serikat telah kembali ke negara bagian penuh. Selain efek pengiriman sebelum Festival Musim Semi, pembukaan terus menerus dari Cina daratan juga merupakan kuncinya.

Pasar global mulai merangkul musim puncak pengiriman yang kecil, tetapi tahun depan masih akan menjadi tahun yang menantang. Sementara tanda -tanda akhir dari penurunan tarif barang telah muncul, sulit untuk memprediksi seberapa jauh rebound. Tahun depan akan mempengaruhi perubahan paling penting dalam tingkat pengiriman, IMO dua peraturan emisi karbon baru akan berlaku, fokus global pada gelombang pemecahan kapal.

Operator kargo besar telah mulai mengadopsi berbagai strategi untuk mengatasi penurunan volume kargo. Pertama, mereka telah mulai menyesuaikan mode operasi rute Eropa Timur Jauh. Beberapa penerbangan telah memilih untuk memotong Kanal Suez dan rute ke jubah harapan baik dan kemudian ke Eropa. Pergeseran seperti itu akan menambah 10 hari untuk waktu perjalanan antara Asia dan Eropa, menghemat tol Suez dan membuat perjalanan yang lebih lambat lebih sesuai dengan emisi karbon. Yang paling penting, jumlah kapal yang dibutuhkan akan meningkat, secara tidak langsung mencairkan kapasitas baru.

1. Permintaan akan tetap rendah pada tahun 2023: Harga di laut akan tetap rendah dan tidak stabil

"Biaya krisis hidup adalah memakan daya pengeluaran konsumen, yang mengarah pada lebih sedikit permintaan untuk barang -barang kontainer impor. Tidak ada tanda -tanda solusi untuk masalah pada skala global, dan kami berharap volume laut menurun." Patrik Berglund meramalkan, "Konon, jika situasi ekonomi semakin memburuk, itu bisa menjadi lebih buruk."

Dilaporkan bahwa satu perusahaan pelayaran mengatakan sulit untuk memprediksi pengembangan pasar pengiriman curah tahun depan. Pasar kontainer telah mandek dalam beberapa bulan terakhir setelah penurunan tajam dalam tarif dan permintaan barang spot. "Peramalan lingkungan bisnis secara keseluruhan menjadi lebih sulit dalam menghadapi peningkatan ketidakpastian," kata perusahaan itu.

Dia menguraikan sejumlah faktor risiko: "Misalnya, konflik Rusia-Ukraina yang sedang berlangsung, dampak kebijakan karantina, dan negosiasi tenaga kerja di pelabuhan Spanyol dan Amerika." Di luar itu, ada tiga bidang yang menjadi perhatian khusus.

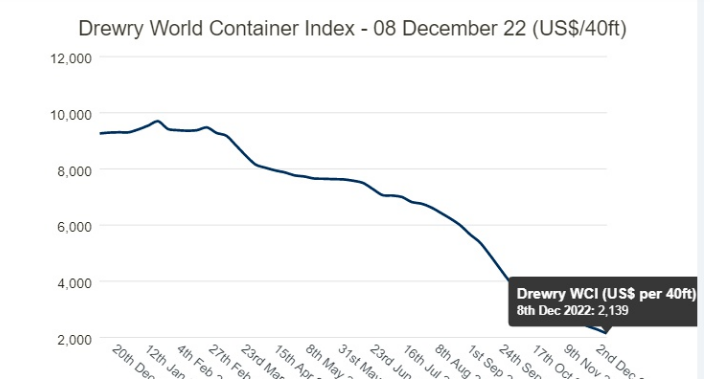

Penurunan tajam dalam tarif spot: Tarif spot SCFI memuncak pada awal Januari tahun ini, dan setelah penurunan tajam, total penurunan adalah 78% sejak awal Januari. Rute Shanghai-Northern Europe turun 86 persen, dan rute trans-Pasifik Shanghai-Spanish-Amerika turun 82 persen pada $ 1.423 per FEU, 19 persen lebih rendah dari rata-rata 2010-2019.

Segalanya bisa menjadi lebih buruk bagi satu dan operator lainnya. Seseorang mengharapkan biaya operasi untuk menjaga kenaikan dan tarif pengangkutan untuk terus jatuh karena inflasi melonjak menjadi dua digit.

Di bagian depan pendapatan, akankah penurunan yang diharapkan dari Q3 ke Q4 berlanjut pada tingkat yang sama hingga 2023? "Tekanan inflasi diharapkan," jawab Mr One. Perusahaan telah memangkas perkiraan pendapatannya untuk paruh kedua tahun fiskal dan mengatakan laba operasional lebih dari dibagi dua dibandingkan dengan paruh pertama dan kedua tahun lalu.

2. Harga kontrak jangka panjang berada di bawah tekanan: Harga pengiriman akan terus berfluktuasi pada tingkat rendah

Selain itu, dengan tarif spot anjlok, perusahaan pelayaran mengatakan bahwa kontrak jangka panjang sebelumnya sedang dinegosiasikan kembali ke tingkat yang lebih rendah. Ketika ditanya apakah pelanggannya telah meminta pengurangan harga kontrak, seseorang mengatakan: "Ketika kontrak saat ini akan berakhir, seseorang akan mulai membahas pembaruan dengan pelanggan."

Analis Kepler Cheuvreux Anders R.Karlsen mengatakan: "Prospek untuk tahun depan agak suram, harga kontrak juga akan mulai bernegosiasi di tingkat yang lebih rendah dan pendapatan operator akan dinormalisasi." Alphaliner sebelumnya menghitung bahwa pendapatan perusahaan pengiriman diperkirakan akan menurun antara 30% dan 70%, berdasarkan data perkiraan awal yang dilaporkan oleh perusahaan pengiriman.

Jatuhnya permintaan konsumen bahkan berarti operator sekarang "bersaing untuk volume," menurut CEO Xeneta. Jørgen Lian, analis senior di DNB Markets, memperkirakan bahwa garis bawah di pasar kontainer akan diuji pada tahun 2023.

Seperti yang dilakukan James Hookham, presiden Dewan Pengirim Global, menunjukkan dalam tinjauan triwulanannya tentang pasar pengiriman kontainer, dirilis minggu ini: "Salah satu pertanyaan besar yang masuk ke tahun 2023 adalah berapa banyak penurunan volume mereka yang akan berkomitmen untuk menegosiasikan kembali kontrak dan berapa banyak volume yang akan disisihkan untuk pasar.

Waktu posting: Feb-14-2023